Por Ulisses Rubio

Recentemente tem se comentado sobre a dependência do Brasil com relação ao desenvolvimento de vacianas e em relação à fabricação dos insumos necessários para fabricá-las, os IFAs. No entanto, não é somente em momentos de dificuldade para importar que se pode ver a dependência Brasileira. Uma maneira de evidenciar esta dependência é analisando o balanço de pagamentos.

Balanço de Pagamentos é o conjunto de contas através do qual um país elenca e calcula, em valores monetários, todas as transações entre seus residentes e não residentes. Visto por certa perspectiva, este Balanço mostra quanto de Dólares está saindo do país e quanto de Dólares etá entrando no país. Quando o saldo das transações entre residentes e não residentes é positivo, o país acumula Dólares. Caso contrário, há perda de Dólares. Uma vez que praticamente tudo o que um país compra do exterior deve ser pago em Dólares, obter Dólares é imprescindível. Dito de outra maneira, exportar é imprescindível. Mas, olhar para isto é ver somente parte do problema. E, ainda assim, estaríamos olhando bem superficialmente para esta parte do problema.

Balança Comercial

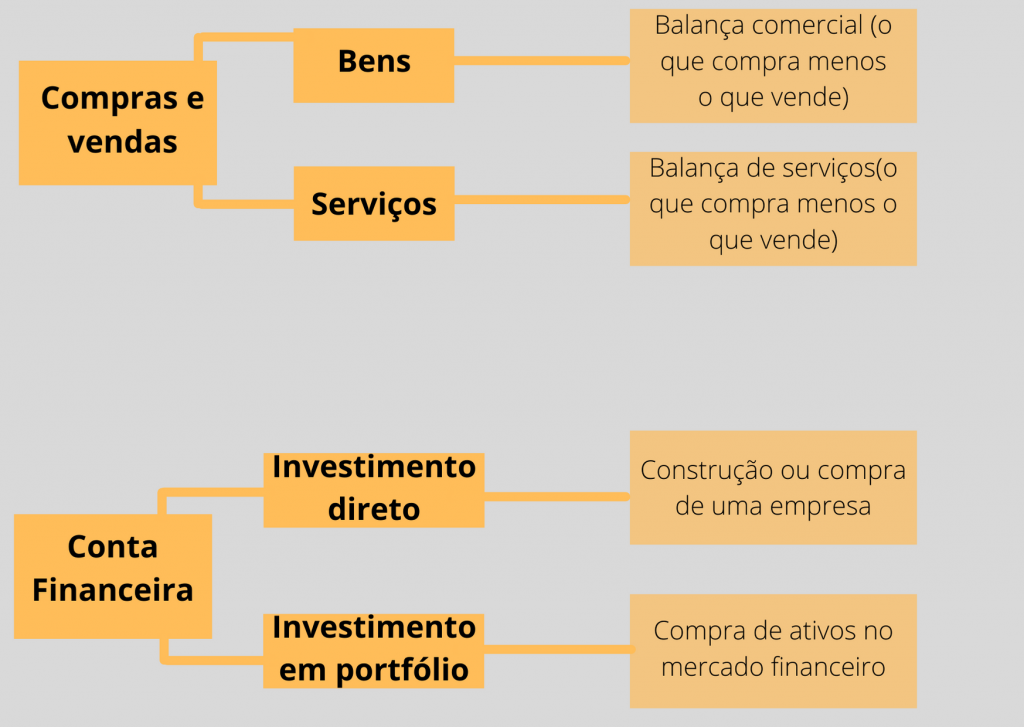

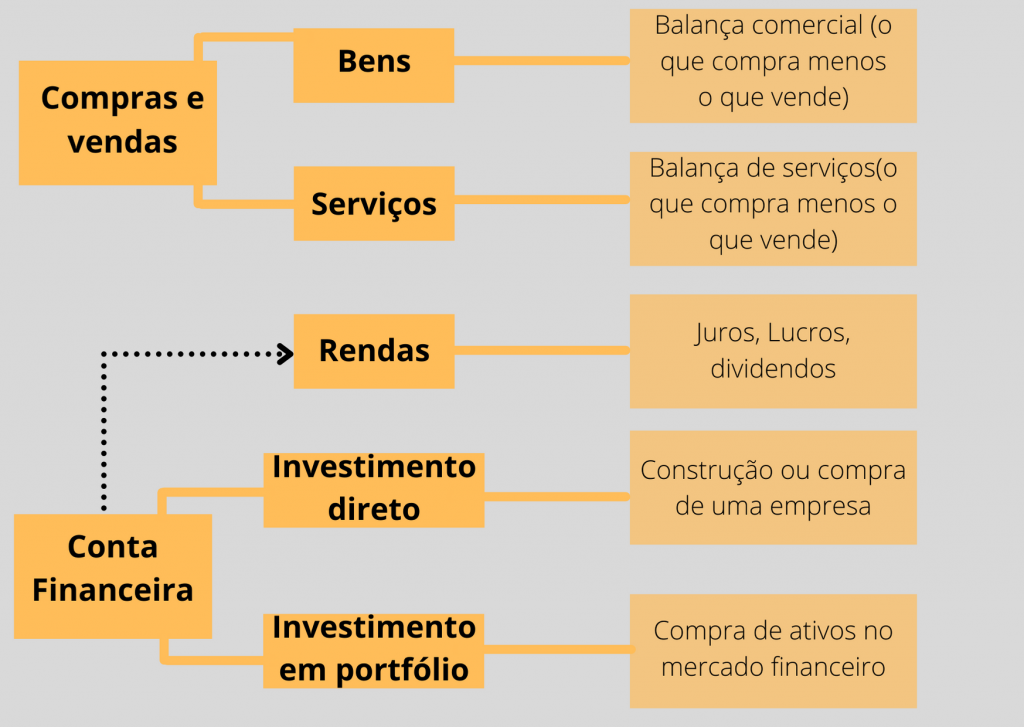

Expliquemos mais. O que os residentes no Brasil podem comprar de não residentes se resume a bens e serviços. Mas, os residentes no Brasil também podem vender bens e serviços para não residentes. Como ilustra a Figura 1.

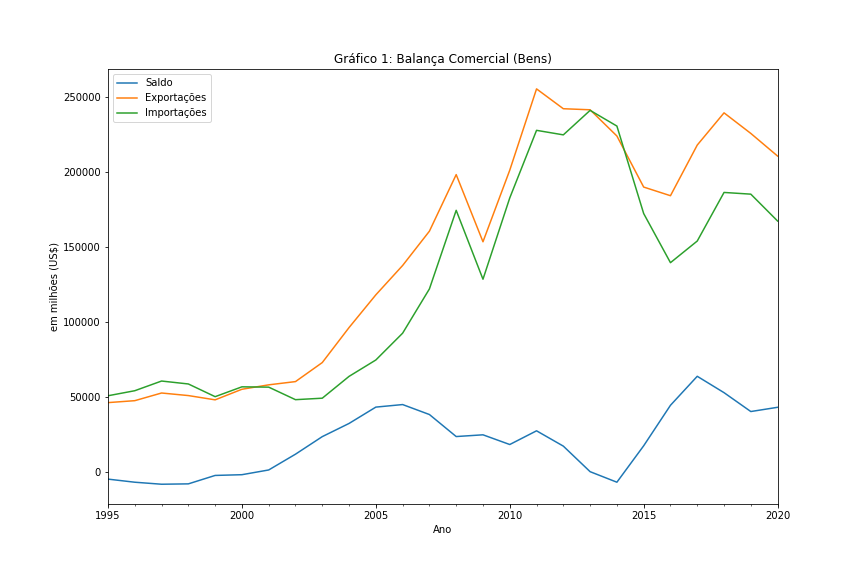

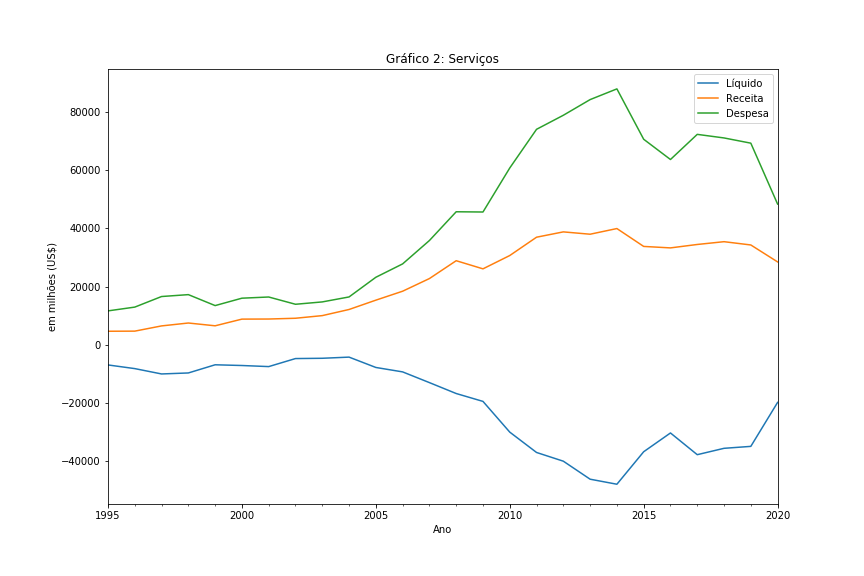

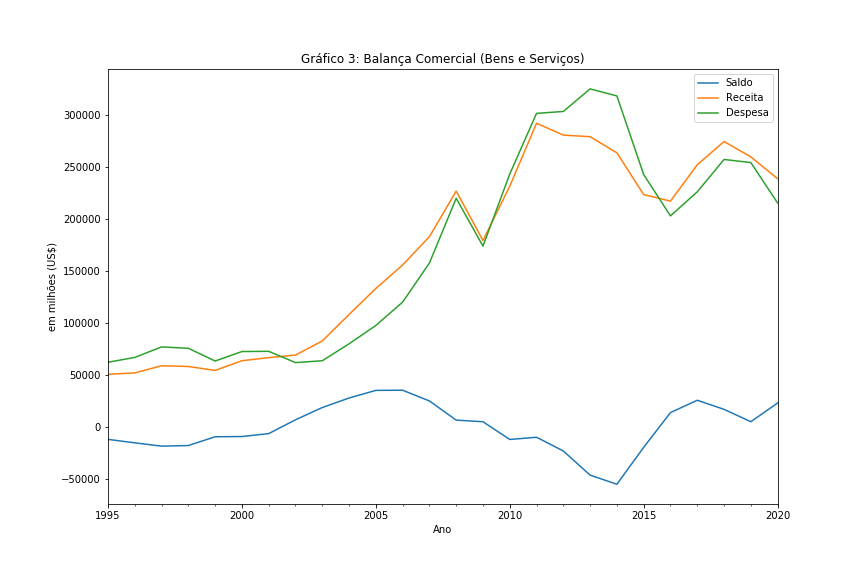

No caso dos bens, até que o Brasil consegue manter um saldo positivo (vende mais do que compra). Como podemos visualizar no Gráfico 1, após 2001 o saldo foi praticamente sempre positivo. Mas este saldo não é folgado e, portanto, suscetível de se tornar um saldo negativo (isto é, perda de Dólares), como foi a tendência entre 2012 e 2014. A despeito disso, o problema mesmo é com os serviços. O saldo entre os serviços que os residentes no Brasil vendem para não residentes menos o que compram de não residentes é persistentemente negativo e em valor monetário nada desprezível (Gráfico 2). Quando juntamos bens e serviços percebemos uma oscilação entre períodos com valores negativos e períodos com valores positivos, mas com os saldos negativos sendo mais persistentes e atingindo maiores magnitudes (Gráfico 3).

Opa! Vamos respirar um pouco. Até agora falamos de bens e serviços. O Brasil vende muitos bens. Também compra muitos. O problema maior são os serviços, que o Brasil compra bem mais do que vende. Em resumo, nestas contas podemos notar a dificuldade em evitar períodos de saídas de Dólares. E… bem… vocês sabem… nós não fabricamos Dólares. Precisamos obtê-los.

A Conta Financeira

Mas aí vem a outra parte do problema. Digamos que somando o que os residentes no Brasil vendem para não residentes seja inferior ao que compram. Não dá para ficar saindo Dólares do país por muito tempo né? Aí entra a conta financeira. Em resumo esta conta abrange todo o dinheiro de residentes que é investido fora do país menos todo o dinheiro de não residentes que é investido país (Brasil). Há duas formas principais de não residentes colocarem seu dinheiro no Brasil: se eles compram ou constroem uma empresa (é o chamado investimento direto) ou se eles compram papéis no mercado financeiro (chamado investimento em carteira). A ilustração pode ser vista na Figura 2.

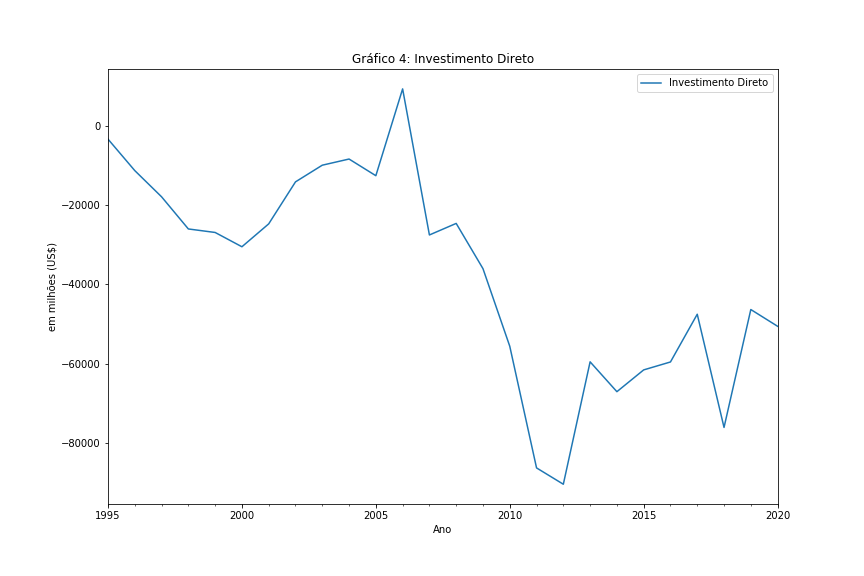

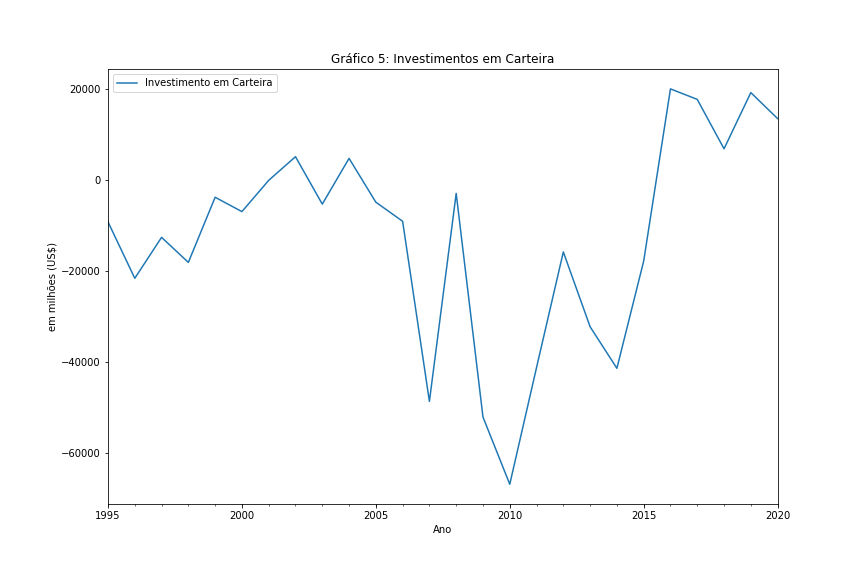

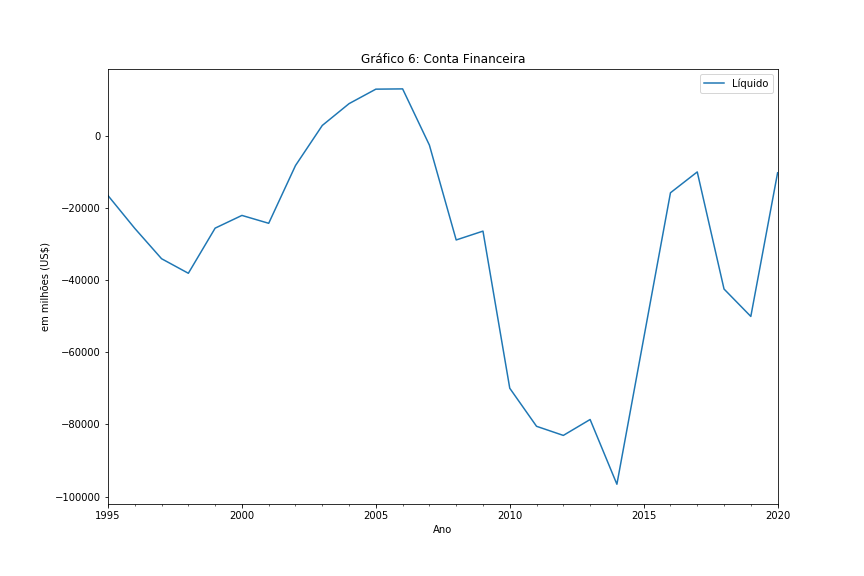

Se estiver entrando mais dinheiro (tecnicamente chamam de capital) do que saindo, o país está obtendo mais Dólares. Repare que para esta conta os saldos negativos significa entradas de Dólates (portanto, inverso ao que é para as outras contas). Em geral, este é o caso do Brasil. Como podemos ver nos Gráficos 4, 5 e 6, os saldos são predominantemente negativos, significando que entram mais investimentos de não residentes do que saem investimentos de residentes para o exterior. Isto significa entrada de Dólares, contribuindo para contrabalançar as saídas de Dólares devido aos períodos de saldo negativo na Balança Comercial de Bens e Serviços juntos.

A conta Rendas

Para muitos, atrair estes capitais deve ser a meta número um do Brasil. Mas, de outro ponto de vista, podemos ver que esta necessidade de atrair capitais externos pode trazer problemas. Este dinheiro não vem de graça, não é? Eles esperam se transformar em mais dinheiro ainda. Isto é, os investidores externos esperam receber de volta ou lucro, ou juros, ou dividendos (aquilo que as empresas na Bolsa de Valores pagam para quem tem ações dela). Começamos assim a falar da conta de Rendas. Esta é o saldo daquelas rendas que os residentes no Brasil recebem por terem investido seu dinheiro (capital) em outros países menos o que os não residentes recebem por terem investido seu dinheiro (capital) no Brasil (algumas rendas derivadas do trabalho também entram na conta de rendas, mas é valor pouco significativo). Esta relação pode ser vista na Figura 3.

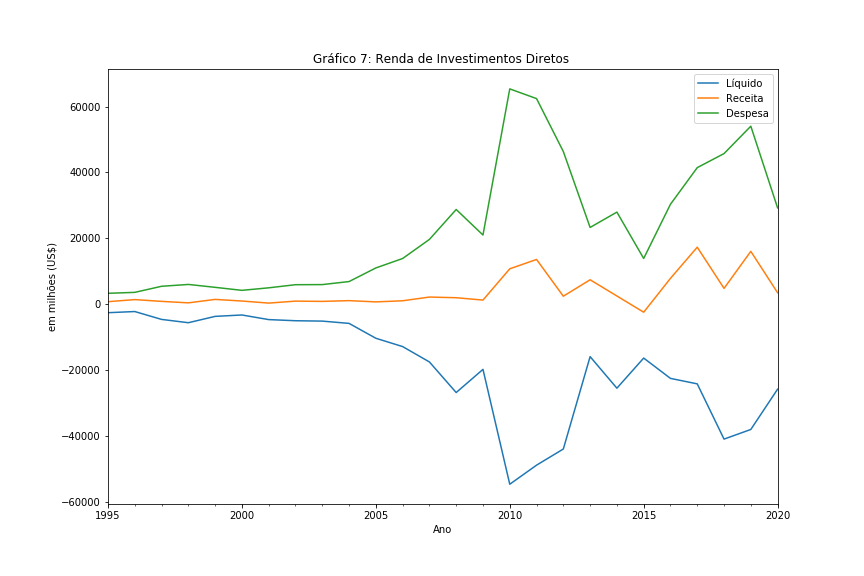

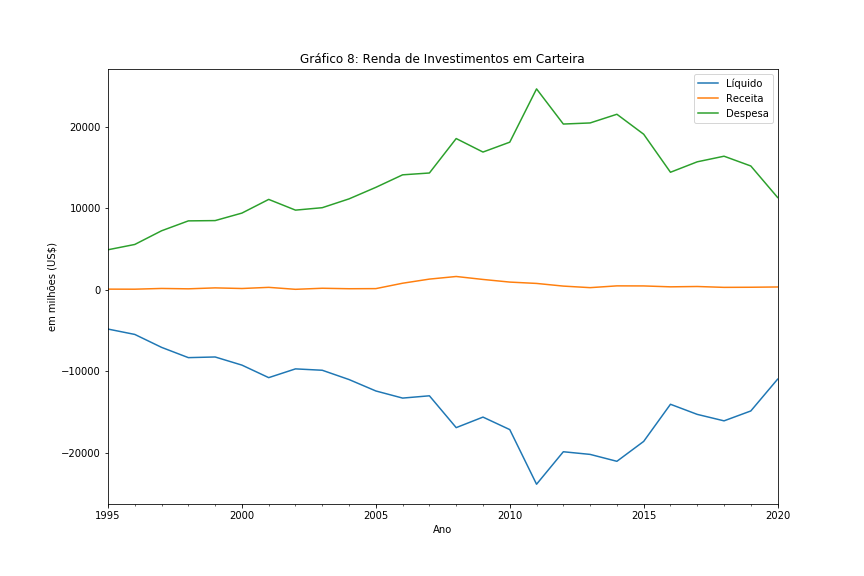

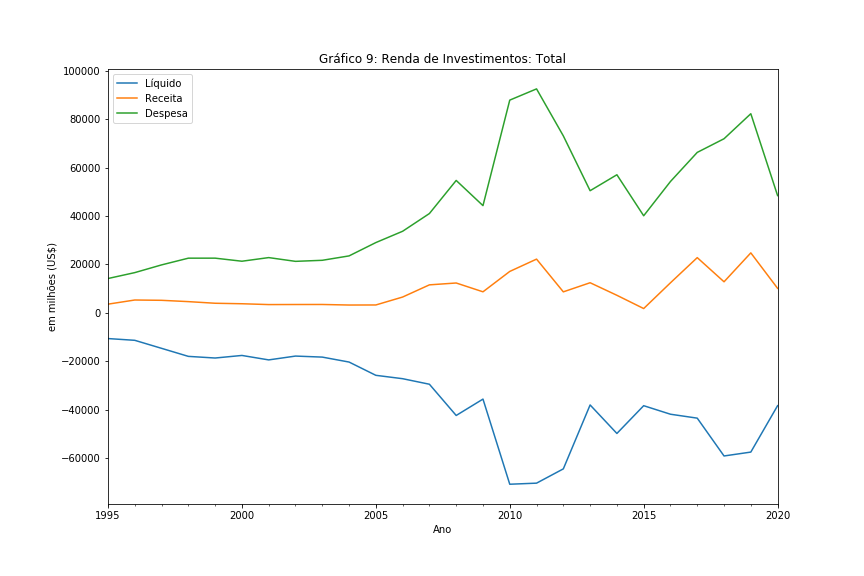

No caso do Brasil, a soma de valores de renda que é recebida por não residentes é bem maior do que o valor da soma que os residentes no Brasil recebem por investirem o seu dinheiro fora do Brasil, gerando saldos negativos contínuos na conta de Rendas (isto é, saída de Dólares), como podemos observar nos gráficos 7, 8, e 9.

Transações Correntes

Quando a Balança Comercial (Bens e Serviços) é somada à Conta de Rendas, temos as Transações Correntes: a soma das transações de bens, serviços e rendas. Como entre estas três contas somente há saldos positivos mais persistentes nas transações de bens, este saldo positivo não é suficiente para contrabalançar os saldos negativos nas contas de serviços e de rendas. De modo que os saldos em transações correntes são persistentemente negativos (ou seja, há saídas de dólares), como podemos observar no Gráfico 10.

E como o Brasil paga por isto? Como obtemos os Dólares para pagar estes saldos negativos? Bem.. no geral são duas maneiras: 1) ou atrai ainda mais investimentos de não residentes (investimentos externos) ou 2) tenta ter saldos positivos na balança comercial. Aí vocês olham e dizem: – Eita!! Mas tem algo aí! Onde isto vai chegar? Considerando a opção 1: vem dinheiro; para pagar a remuneração deste dinheiro precisa que mais dinheiro de fora venha pro Brasil; este círculo é infinito?

Como resposta, só posso dizer: – pois é! Pode ser que não. E muito provavelmente não será. Pode ser que chegue um momento que os não residentes não queiram mais trazer seus dinheiros (capitais) para o Brasil. O leitor otimista certamente me chamaria a atenção: – ainda bem que ainda tem a opção 2, né? Respondo: – Sim, tem. Mas não é tão simples.

A dependência vista pelo Balanço de Pagamentos

O problema é que em geral o Brasil exporta bens e serviços de baixa tecnologia e importa bens e serviços de alta tecnologia. Como os preços das mercadorias de baixa tecnologia aumentam e diminuem com maior rapidez, pode acontecer que mesmo exportando mais o Brasil não consiga obter tantos Dólares porque o preço, em Dólares, baixou.

Ainda que não aconteça de o preço dos produtos que o Brasil exporta diminuírem (ou não diminuírem muito), ainda temos outro problema. Quando se diz que a economia vai bem, em geral, se diz que o PIB (Produto Interno Bruto) está crescendo. Se diz isto porque quando o PIB cresce significa que a renda dos brasileiros está crescendo também: isto é, mais lucros e mais salários. Bem… Se o total de lucros e salários está aumentando, este aumento não vai ficar paradinho, né? Em geral, ou vai para o consumo (gastos das famílias), ou para investimentos (empresas decidindo comprar coisas para aumentar a quantidade que podem produzir).

[porém]

Acontece, minha cara ou meu caro leitora(o), que para aumentar a capacidade produtiva como um todo, em geral, é necessário importar máquinas e equipamentos (lembram das importações de alta tecnologia?) e muitas destas importações são acompanhadas de compra de serviços, como fretes e manutenção (lembra da balança de serviços?). Ou seja, para tudo isto precisamos de Dólares. Num momento em que pessoas de fora do Brasil não estão interessadas em trazer os seus dinheiros para cá, fica difícil de o Brasil obter os Dólares necessários para manter estas importações de bens e serviços.

Finalmente está aí exposta a dependência financeira e tecnológica do Brasil. Não produz aquilo que é necessário para manter um crescimento do PIB. Então é necessário importar. Mas para importar precisa de Dólares. Se não entram Dólares porque os não residentes estão receosos de trazerem seus capitais para o Brasil, este país fica com dificuldades para manter suas importações. Com isto, fica difícil manter o crescimento, manter o número total de empregos. Assim, se entram Dólares através de investimentos externos, isto tende a prejudicar nossa capacidade futura para importar devido à saída de dólares para remunerar os capitais investidos (a conta de Rendas).

O autor

Ulisses Rubio Urbano da Silva, Graduado em Ciências Econômicas pela UNESP. Mestre e Doutor em Desenvolvimento Econômico pelo Instituto de Economia da UNICAMP, enfatizando estudos em História Econômica. Pesquisas em Pensamento Econômico Brasileiro, em diálogo com Pensamento Social Brasileiro. Atualmente leciona Economia e disciplinas da área de Administração no CECA/UFAL.

Este texto foi escrito originalmente para o blog Sobre Economia